국민연금 조기수령 조건, 몰랐다간 손해봅니다

은퇴 후 생활비가 걱정되시나요?

국민연금은 일정 조건만 충족하면 만기 전에도 수령이 가능합니다.

이 글에서는 국민연금 조기수령 조건, 수령 나이, 감액률, 신청 방법, 유불리 판단 기준까지 꼼꼼히 알려드립니다.

💡 국민연금 조기수령, 왜 선택할까?

최근 통계에 따르면 조기노령연금 수급자 수는 85만 명을 넘어, 100만 명에 육박하고 있습니다.

감액된 금액을 평생 받게 되는 ‘손해 연금’이라는 인식에도 불구하고 조기수령을 선택하는 이유는 다음과 같습니다.

✔ 갑작스러운 은퇴나 실직

✔ 생활비 부족

✔ 국민연금 제도 불신

✔ “받을 수 있을 때 받자”는 심리

하지만 무작정 조기수령을 선택하기보다는, 먼저 국민연금 조기수령 조건을 정확히 확인하고 장단점을 따져봐야 손해를 줄일 수 있습니다.

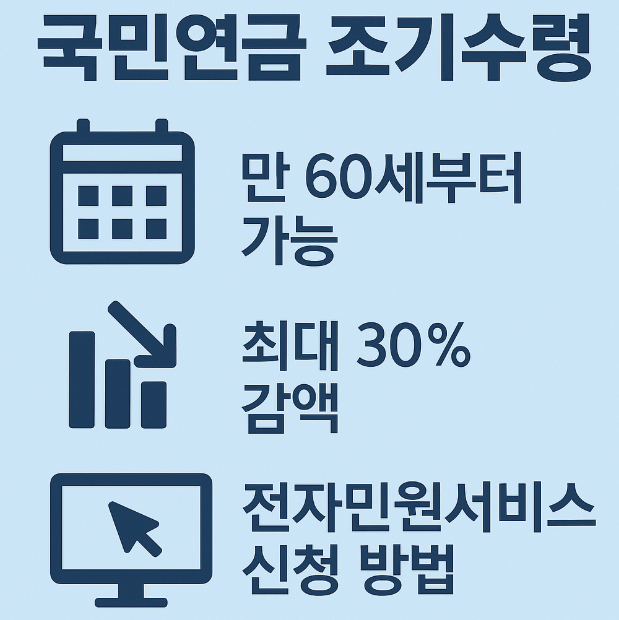

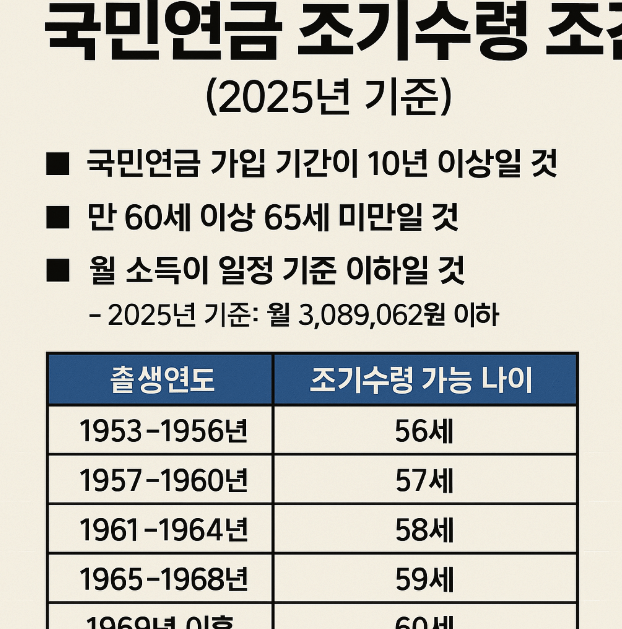

✅ 국민연금 조기수령 조건 (2025년 기준)

조기수령을 하려면 아래 세 가지 요건을 모두 충족해야 합니다.

이 조건은 국민연금 조기수령 조건의 핵심이며, 2025년 기준으로 다음과 같습니다.

- 국민연금 가입 기간이 10년 이상일 것

- 만 60세 이상 65세 미만일 것

- 소득이 기준 이하일 것 (월 3,089,062원 이하)

※ 근로나 사업소득이 있더라도 기준 이하라면 신청이 가능하며, 경제활동이 완전히 금지되는 건 아닙니다.

📅 조기수령 가능 나이 (출생연도별 정리)

| 출생연도 | 조기수령 가능 나이 | 원래 수령 연령 |

|---|---|---|

| 1953~1956년 | 56세 | 61세 |

| 1957~1960년 | 57세 | 62세 |

| 1961~1964년 | 58세 | 63세 |

| 1965~1968년 | 59세 | 64세 |

| 1969년 이후 | 60세 | 65세 |

※ 국민연금 수령은 만 나이 기준, 생일이 속한 다음 달부터 시작됩니다.

⚖️ 국민연금 조기수령의 장단점

✔ 장점

- 은퇴 직후 필요한 현금 확보 가능

- 연금 고갈 불안감 완화

- 갑작스러운 소득 단절에 대한 대비

❌ 단점

- 매년 6%씩 감액, 최대 30%까지 삭감

- 수명이 길 경우 장기적 손실 우려

- 연금액 부족으로 노후 생활 수준 저하

예시:

100만 원을 정상 수령할 수 있다면, 60세 조기수령 시

👉 매달 70만 원만 수령하게 됩니다.

📈 조기수령 vs 연기연금, 비교 분석

| 구분 | 조기수령 | 연기연금 |

|---|---|---|

| 수령 시작 시기 | 최대 5년 빠르게 수령 | 최대 5년 늦게 수령 |

| 수령액 변화 | 연 6%씩 감액 (최대 30%) | 연 7.2%씩 인상 (최대 36%) |

| 유리한 경우 | 소득 단절, 건강 문제 | 장수 가능성, 수입 유지 |

※ 연기연금은 일정 소득이 있는 분에게 유리하며, 수령을 늦출수록 연금액이 더 늘어납니다.

📝 국민연금 조기수령 신청 방법

📌 신청 전 준비 서류

- 노령연금 지급청구서

- 신분증

- 본인 명의 통장 사본

- 혼인관계증명서

- 가족관계증명서 (부양가족 있을 경우)

💻 온라인 신청 방법

- 국민연금 전자민원서비스 접속

- [개인서비스] 로그인

- [신고/신청] > [연금/일시금 청구] 클릭

- 조기수령 조건 충족 여부 확인 후 신청

📱 모바일 신청

- ‘내 곁에 국민연금‘ 앱 → 연금 청구 메뉴

🏢 오프라인 신청

- 국민연금공단 지사 방문 → 신청서 작성 및 제출

- 대리 신청 시 위임장, 대리인 신분증 필수

📌 조기수령 전, 꼭 체크해야 할 사항

✔ 현재 소득과 지출 구조

✔ 건강 상태 및 기대 수명

✔ 배우자·부양가족 유무

✔ 추가 연금 혹은 자산 보유 여부

✔ 예상 연금액 시뮬레이션 결과

👉 🔗 국민연금 예상수령액 바로 확인하기

🧾 마무리 정리

국민연금 조기수령 조건은 단순한 나이 기준만으로 결정되지 않습니다.

가입기간, 소득 기준, 신청 나이까지 고려해 신중하게 판단해야만 평생 받는 연금액의 손해를 최소화할 수 있습니다.

단기적으로 조기수령이 유리하게 보일 수 있지만, 장기적인 관점에서는 충분한 검토 없이 선택할 경우 손해가 될 수 있습니다.

공식 홈페이지에서 예상 수령액을 조회하고, 본인의 생활 패턴에 맞춘 계획을 세우는 것이 가장 현명한 방법입니다.