협심증 진단비 받기 🔻

허혈성심장질환에 대해서 잘 모르시다면 이 글을 먼저 읽어보세요. 지금부터 할 이야기는 특정 보험상품을 추천하는게 아니라 허혈성 진단비의 중요성에 대해서 말씀드리기 위함입니다.

협심증 진단비 받는 방법 정확하게 알려드리겠습니다.

허혈성심질환 진단비 추천하는 이유?

담배 끊기 힘들고 당뇨, 고혈압, 고지혈증, 가족력, 등 위험인자를 갖고 있다면 ‘허혈성심장질환 진단비’ 가입을 추천 드립니다.

여기에 운동도 하지 않고 식습관 까지 좋지 않다면 더욱더 가입을 추천드립니다.

Why?

왜냐하면 급성심근경색증 환자도 증가하고 있지만 협심증 환자 수는 몇 배 더 증가하고 있기 때문입니다.

어떤 보험을 가입 해야 협심증 진단비 받을 수 있을까?

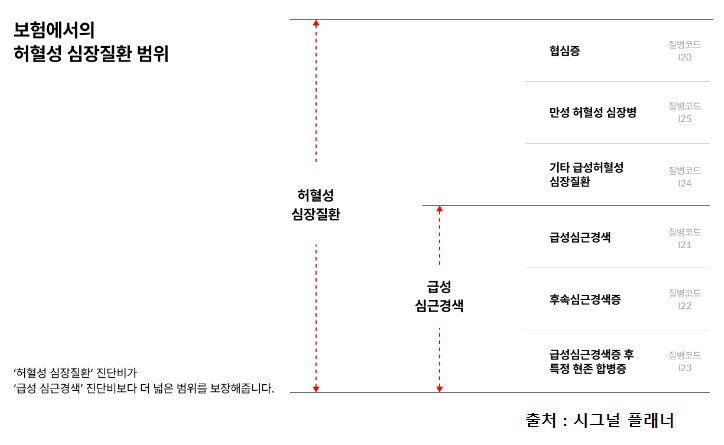

일반적으로 많이 가입하시는 보험 상품에서 ‘급성심근경색증’ 항목 만으로는 ‘협심증’ 진단을 받았을 때 진단금을 받을 수 없습니다. 그렇다면 어떤 보험 상품에 가입해야 할까요?

정답은 ‘허혈성심장질환 진단비’ 상품에 가입해야 합니다. ‘허혈성심장질환 진단비’는 급성심근경색, 협심증 등을 모두 포함한 상품입니다.

급성심근경색 질환의 환자 수가 점점 증가하지만 이보다 몇 배 이상 늘어나고 있는게 협심증 환자 수 인데요. 이유는 다음과 같습니다.

1. 건강검진을 통해 심근경색으로 진행되지 전에 미리 치료하는 사례가 증가하고 있습니다.

2. 심혈관질환 초기 증상에 대한 지식을 온라인, TV 등을 통해 미리 알게 되어 조기에 병원 진료를 보는 사례가 증가하고 있습니다.

3. 협심증, 급성심근경색증을 진단할 수 있는 관상동맥조영술 등 시술이 가능한 병원 수가 점점 증가하고 있습니다.

‘허혈성심장질환 진단비’ 가입을 추천하는 진짜 이유?

위와 같은 이유로 급성심근경색증에 발병 되기 전에 협심증 단계에서 진단, 치료를 받게 되는 경우가 많아졌습니다.

사실 급성심근경색증이라는 죽음에 이를 수 있을 만큼 무서운 질병에 노출 되기 전에 치료를 한다는 게 당연히 좋은 상황입니다.

하지만 보험 측면에서 보았을 때 급성심근경색 진단비를 많이 가입하고 협심증에 걸려 치료를 했다면 솔직히 아쉽다는 생각이 들 수 있습니다.

그래서 자신의 상황에 맞게 보험 재정비가 필요한데요.

‘급성심근경색 진단비’와 ‘허혈성심장질환 진단비’를 적절히 섞어 효율적으로 세팅하는게 매우 중요합니다.

특히 당뇨, 고혈압, 고지혈증, 가족력, 담배 등 위험 인자를 갖고 있다면 더욱 추천 드립니다. 여기에 식습관 까지 좋지 않고 담배를 못 끊으시겠다면 무조건 가입 추천 드립니다.

스마트폰 보험 앱 활용하자!

요즘에는 어플을 통해 이름, 연락처 등만 간단히 적어도 본인의 보험 상품을 깔끔하게 정리해서 보여주는 시스템이 잘 되어 있습니다.

적절한 설계를 통해서 미래를 위한 대비를 미리 잘 하시기를 바랍니다.